芯片和半导体是不是一回事儿呢?

芯片和半导体是同一个事物的两个名字。

- 芯片是半导体产业的产品

- 半导体是用来做芯片的材料

- 通俗一点,就叫 芯片行业

- 学术一点,就叫 半导体行业

- 半导体行业,就是拿晶体管去堆集成电路的行业。

计算机发展的四个阶段

- 第一代:电子管(真空管)(1957年以前)

- 第二代:晶体管(1958 - 1963年)

- 第三代:集成电路(IC、LSI)(1964 - 1969年)

- 第四代:大规模集成电路(1970年以后)

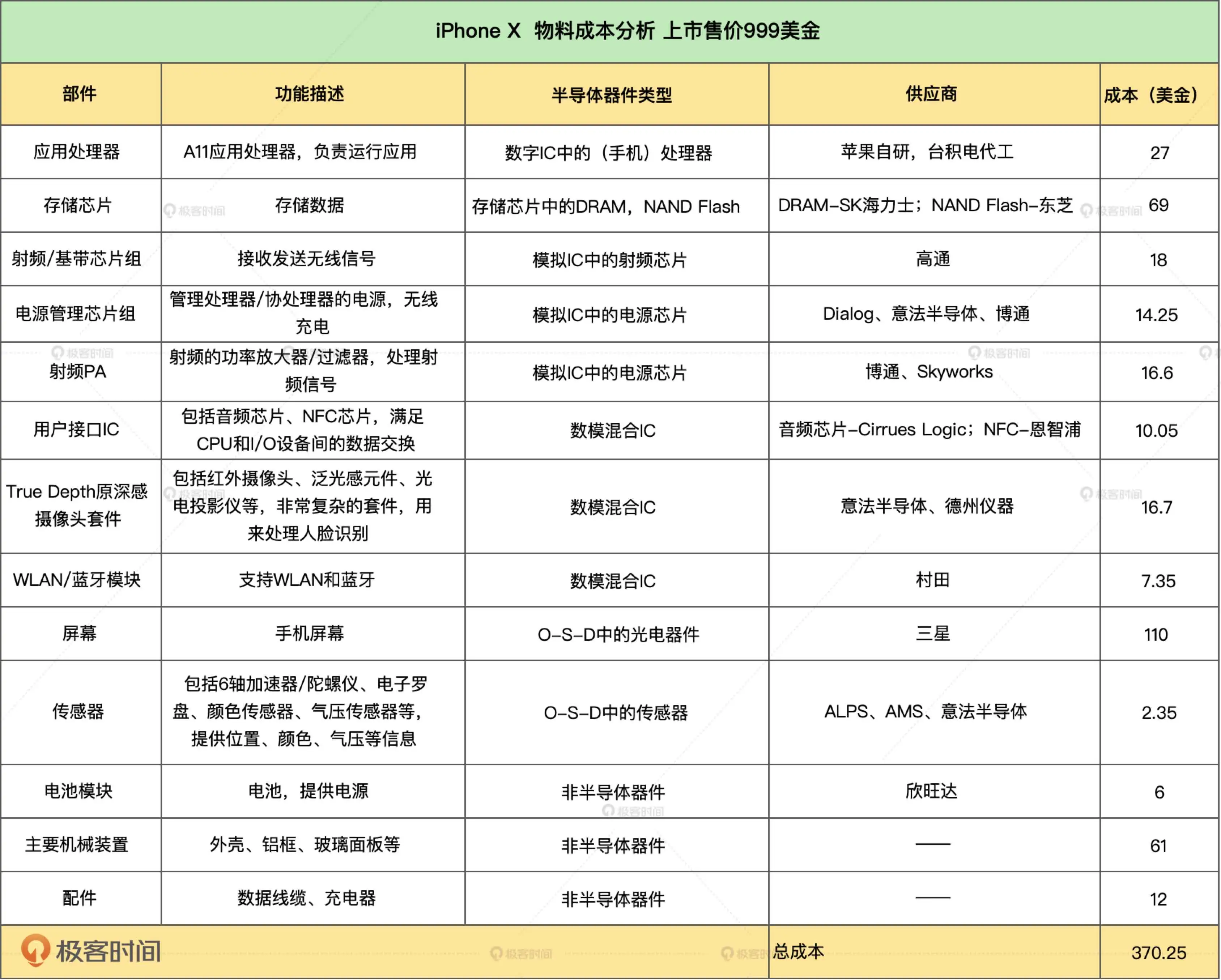

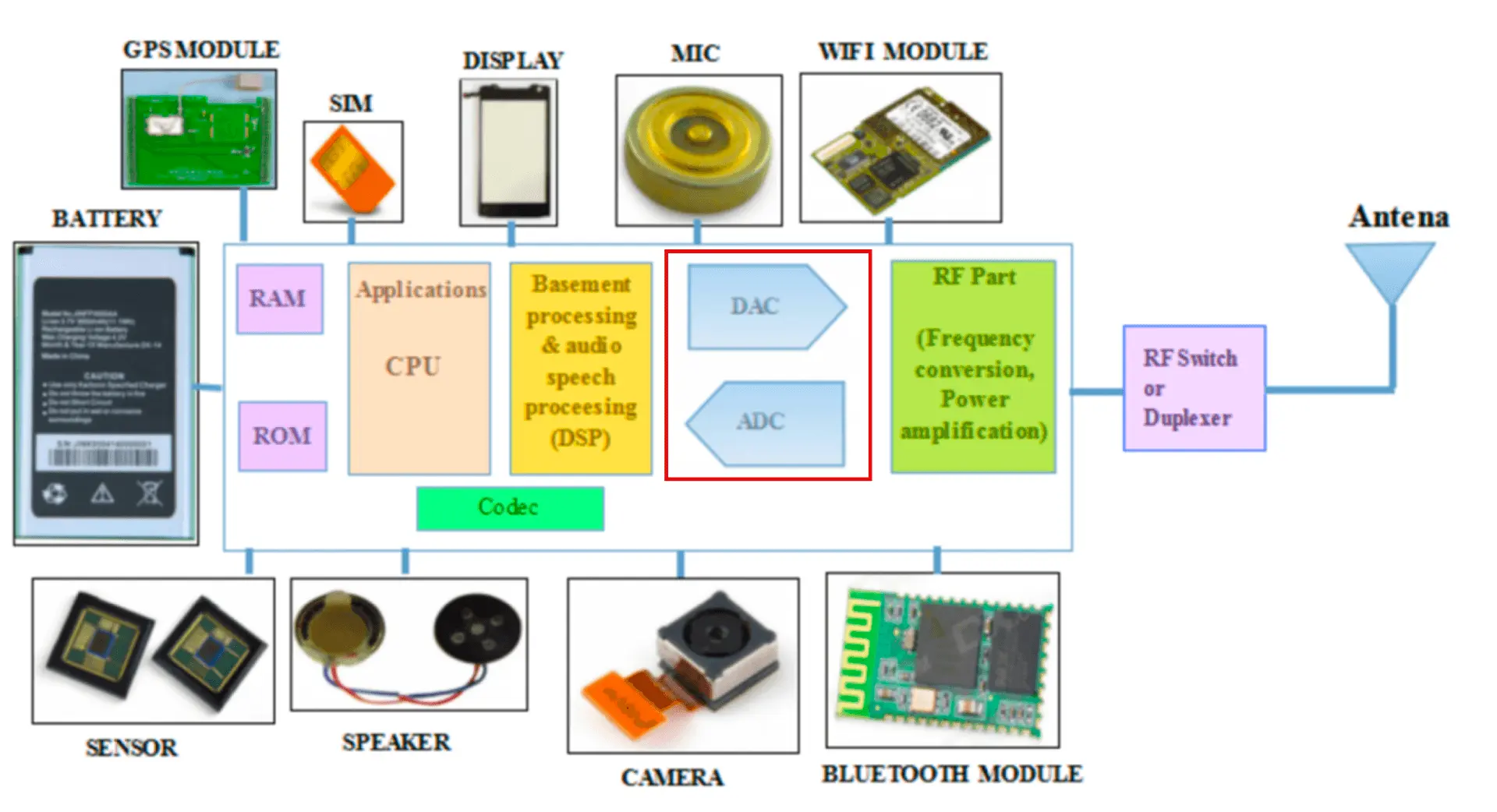

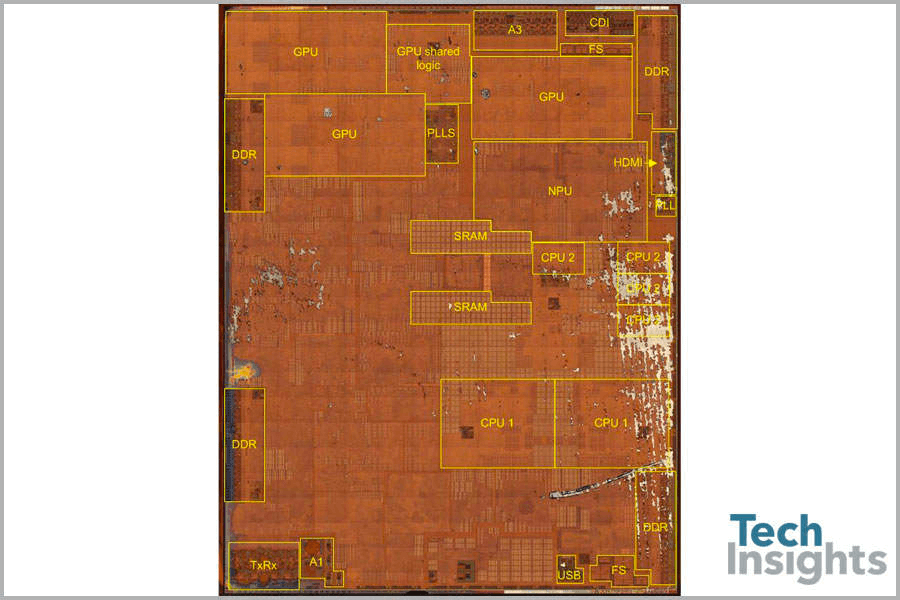

从一部iPhone手机看芯片的分类

芯片里面,大约只有 80% 属于集成电路,其余的都是光电器件、传感器和分立器件,行业内把这些器件称为 O-S-D(Optoelectronic, Sensor, Discrete)。

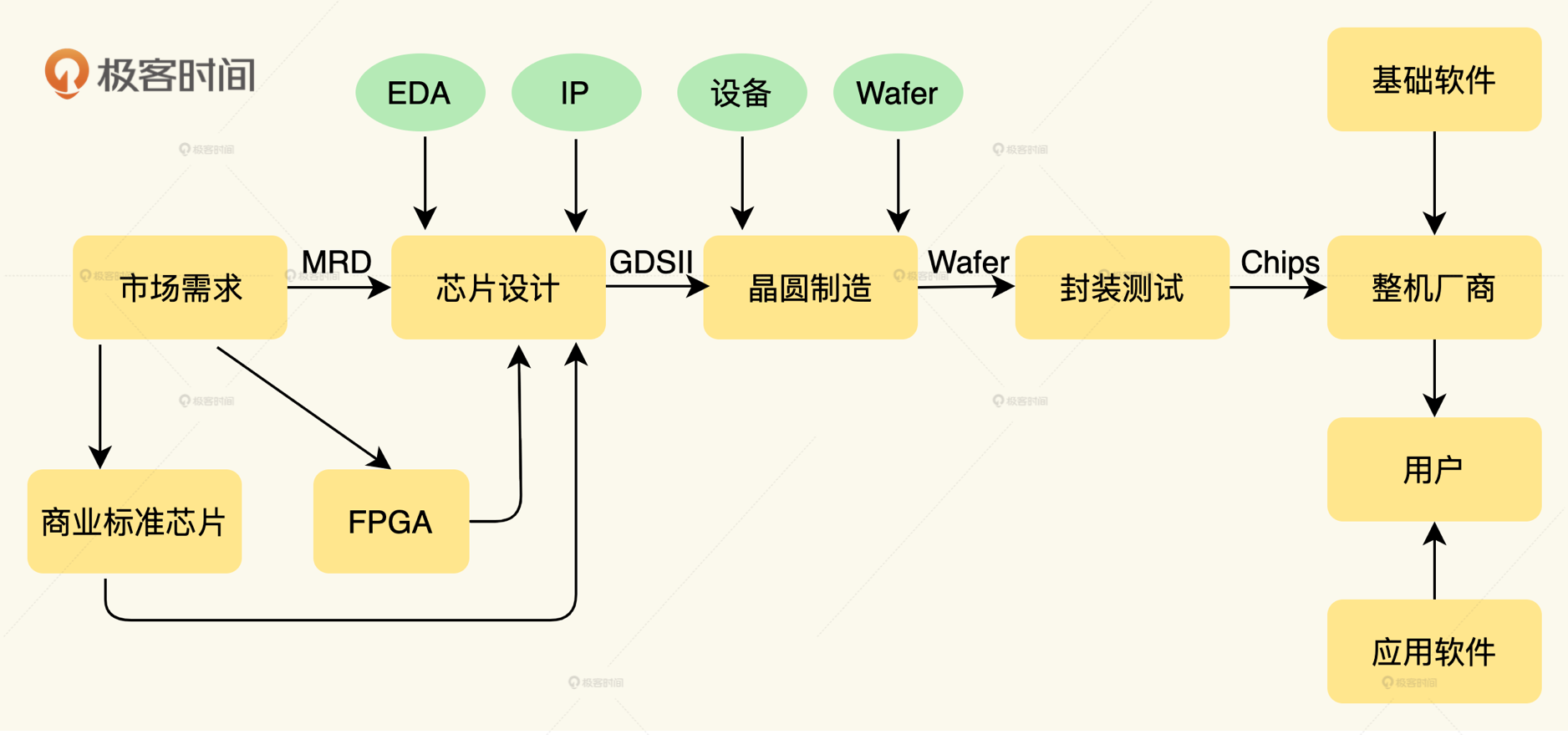

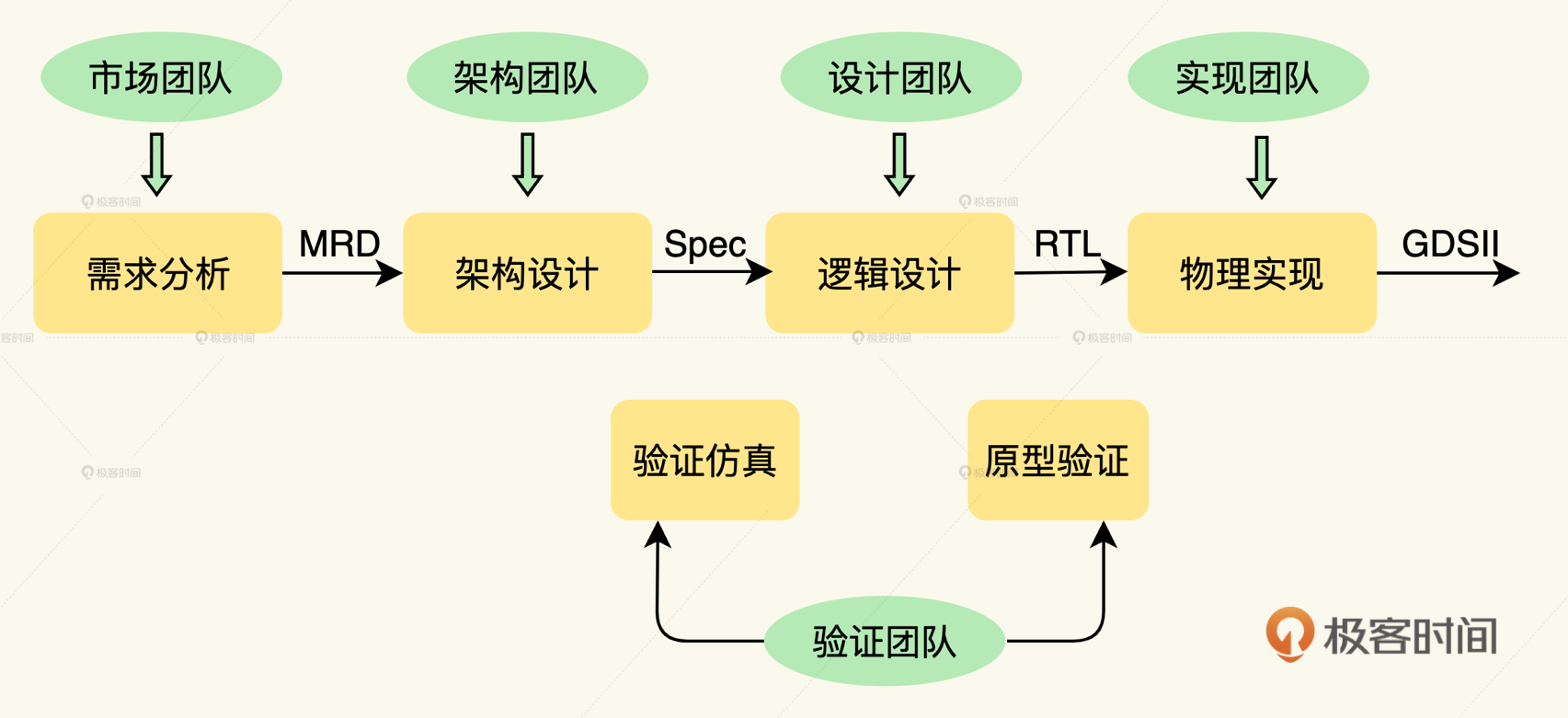

芯片设计:一颗芯片到底是如何诞生的

逻辑设计

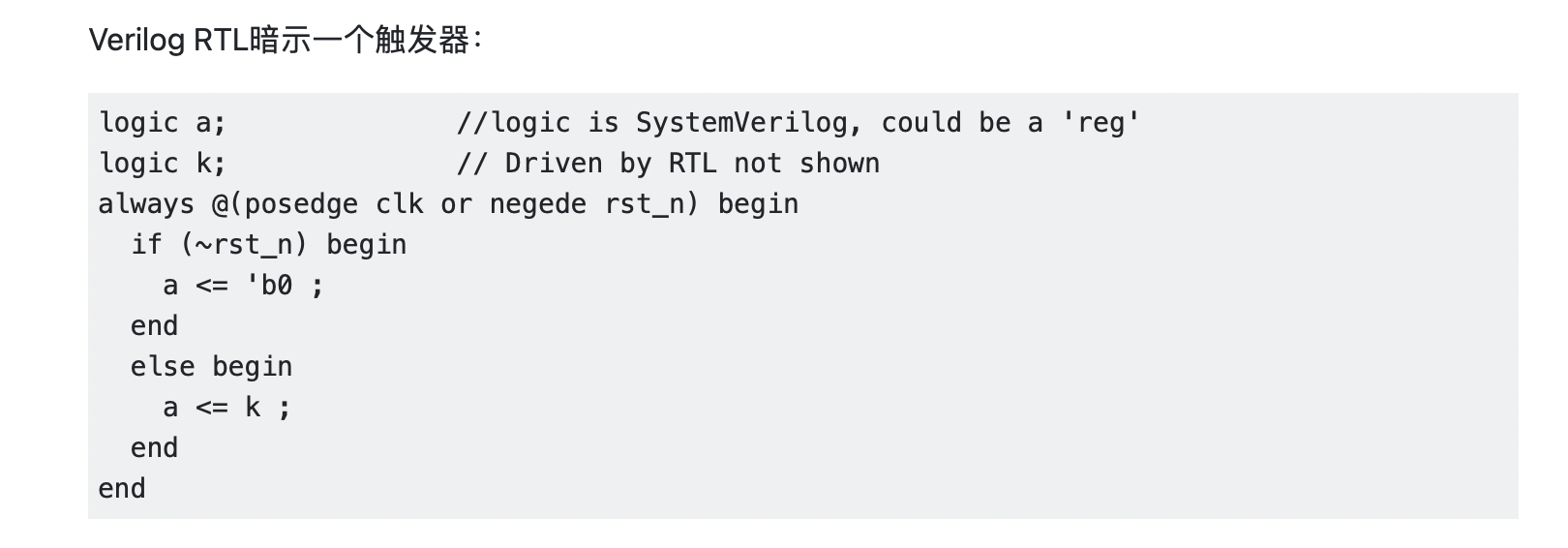

前端设计(逻辑设计)一般用硬件描述语言,例如 Verilog,将架构师的设计用编码实现。大型芯片项目,设计也是分层次的。先进行模块设计,底层的模块写完之后,把新写的模块、商业 IP、复用的旧 IP 等整合在一起,形成一个完整的设计。

其实硬件描述语言,看起来跟 C 语言颇为类似,不过写 C 语言的人,心里想着“hello world”,写 Verilog HDL 的人,心里想着电路图。

逻辑综合 (Logic Synthesis)

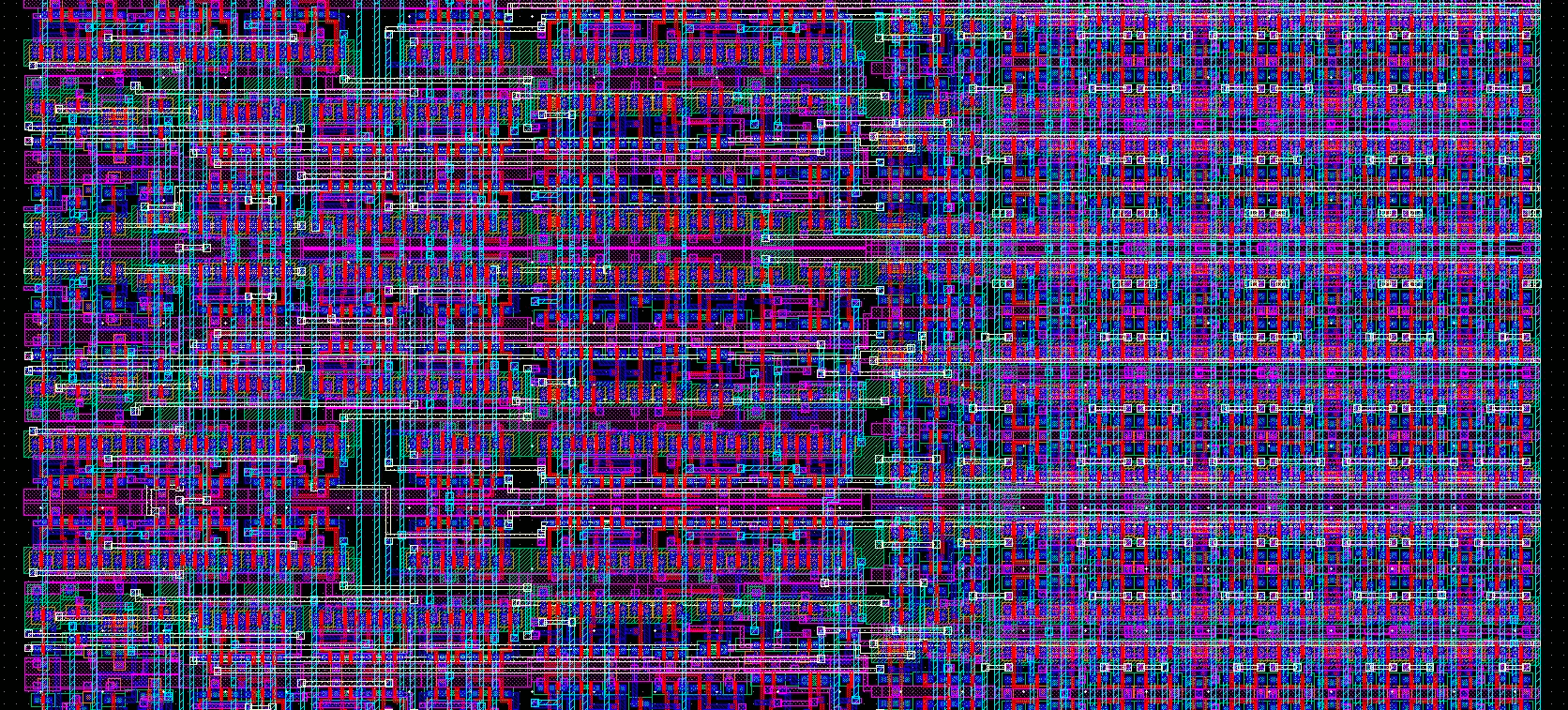

用 EDA 工具把寄存器传输级设计 RTL 描述变网表(Netlist),非常类似于编译器把 C 语言翻译成机器语言的过程。从这一步开始,芯片的设计就和具体的晶圆代工厂和具体工艺绑定在一起,设计开始具有物理特征了。

DFT(可测试性设计 Design For Test)

物理实现

后端设计的主要步骤可以总结为:布局规划 Floorplan→布局 Placement→时钟树综合 CTS→布线 Routing →物理验证。

一颗芯片做得好不好,

- 在决策阶段取决于市场需求理解的是否深刻

- 在逻辑设计阶段取决于工程师的能力强不强

- 而在物理实现阶段基本取决于 EDA 工具玩得好不好

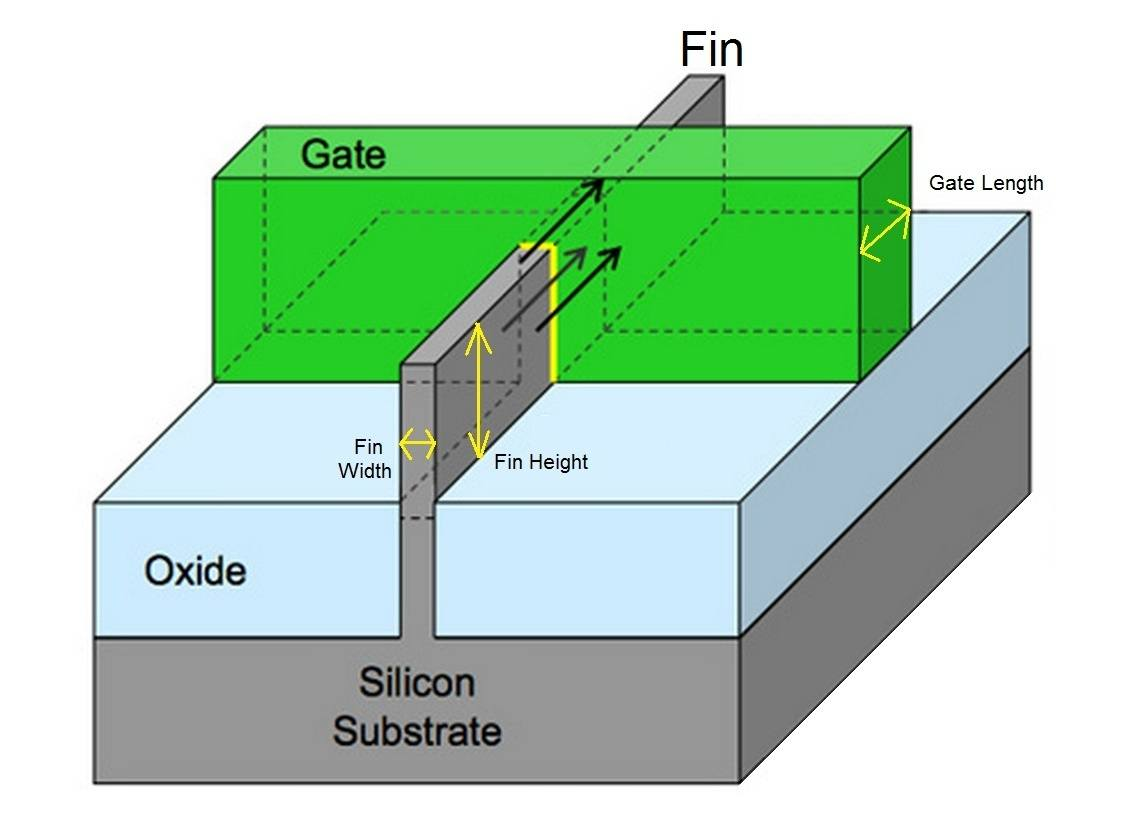

如果仔细看每个晶体管,都是由硅基底(Silicon Substrate)、氧化层(Oxide)、鳍(Fin)、栅(Gate)构成的。

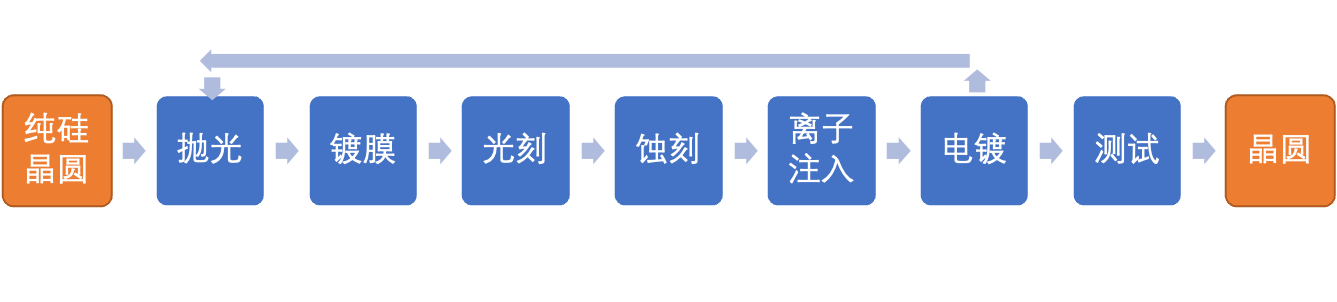

芯片制造:晶圆厂的王国

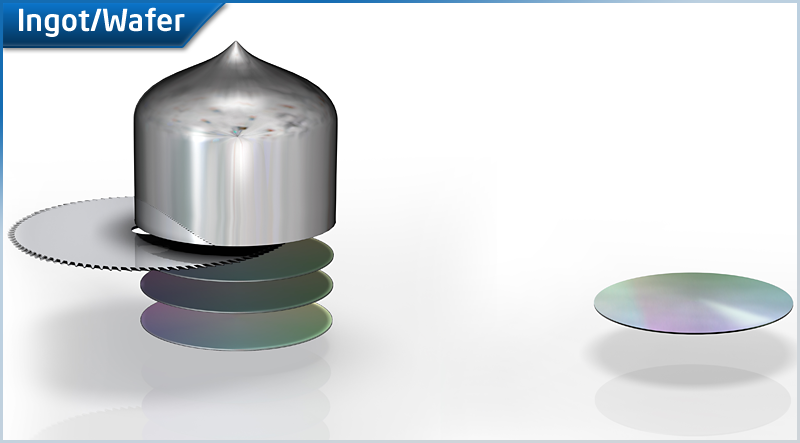

上游:晶圆材料准备

中游:晶圆加工过程

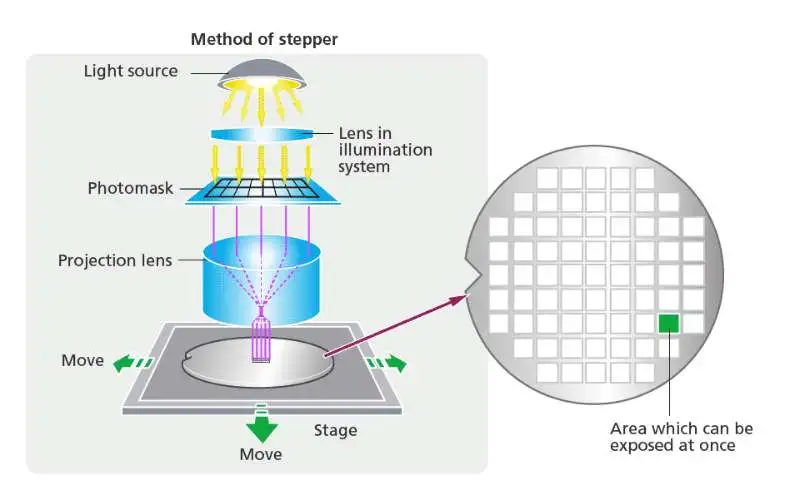

光刻

下游:封装与测试

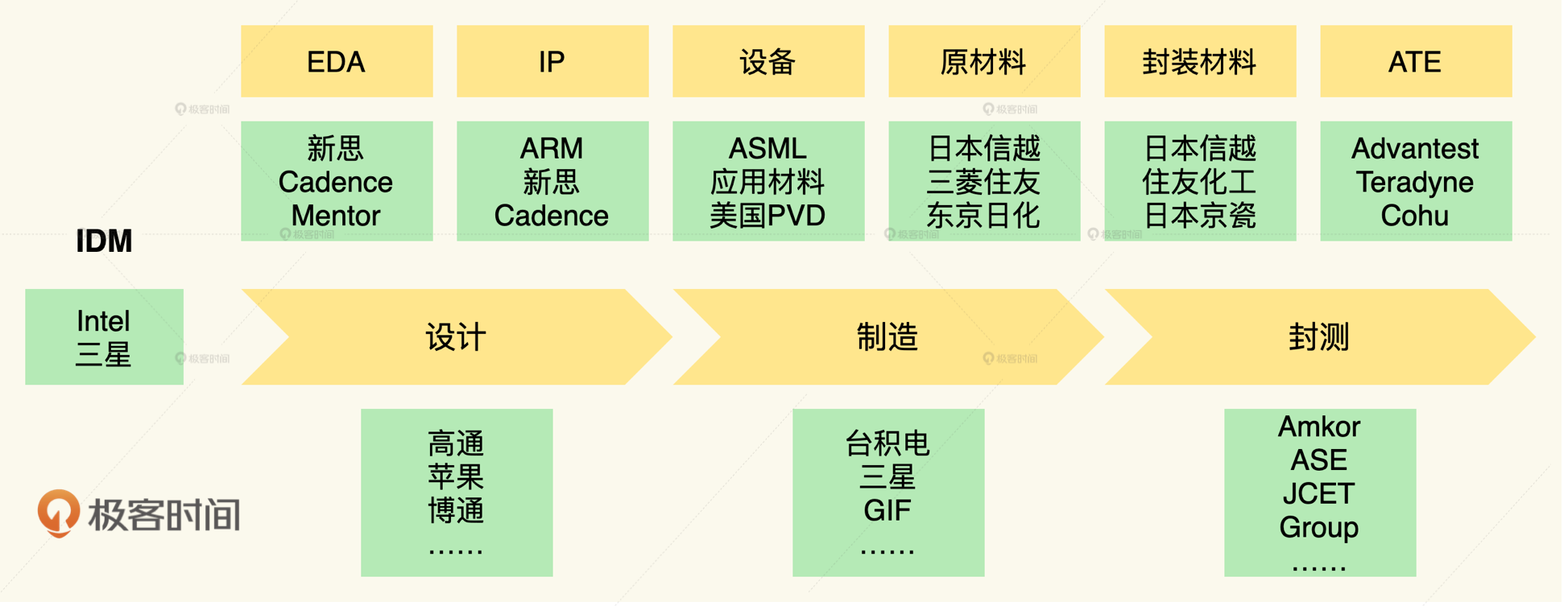

产业链分工视角:设计、制造、封装、测试的分工合作

总结

- 半导体行业的两个重要增值的过程是:晶圆加工和芯片设计。最先进工艺的晶圆制造,价值不菲,是制造业的顶级工艺。

- 晶圆的加工过程,就是在晶圆上制造集成电路的过程。更准确的说,是在晶圆构造海量晶体管的过程。其中光刻环节最为重要。

- 晶圆加工完成之后,还要经过切割,测试,封装为芯片。封装技术,已经成为和架构、工艺并行的第三大技术。

- 台积电的出现,促使了半导体公司由一包到底的 IDM 模式,向代工模式转换。半导体行业是全球化分工最早最彻底的行业之一。

Intel的发展史

四个发展阶段

选择 CPU 作为主产品

CPU 问鼎之路

Tick-Tock 策略

错失移动互联网

到了 2016 年,工厂在研发新工艺方面,频频出现失误、延期、良率问题,一句话总结就是:工艺的进步,突然停止了,Intel Tick-Tock 的摩尔时钟停摆了。

Intel 尝试把 Tick-Tock 变成 PAO 策略,就是所谓的 Process(制程)-Architecture(架构)-Optimization(优化)三步走战略,3 年更新一次制程,

总结

- Intel 的成功是摩尔定律的成功,是不断突破极限的产品开发的成功。

- 在半导体行业,除了设计和生产两个方面,Intel 最先意识到指令集向后兼容性的价值,也因此,它战胜了 Zilog 的 Z80,也才有了 Wintel 联盟形成的强大的 x86 生态。

- 赢得 PC 市场,Intel 得益于 IBM PC 与兼容机全开放式的思路,Intel 与 AMD 这对兄弟相杀相爱多年,在服务器市场,他们是同盟军,联手绞杀一众古典 RISC 厂商。在 PC 市场,他们又是你死我活的竞争对手。

- Intel 的 Tick-Tock 策略,曾经是行业标准的摩尔时钟,在 Intel 的 Tick-Tock 失速之后,其实是苹果默默接手,推动行业继续按照摩尔定律发展。因此是否能重启 Tick-Tock 策略,才是 Intel 的生死关键。

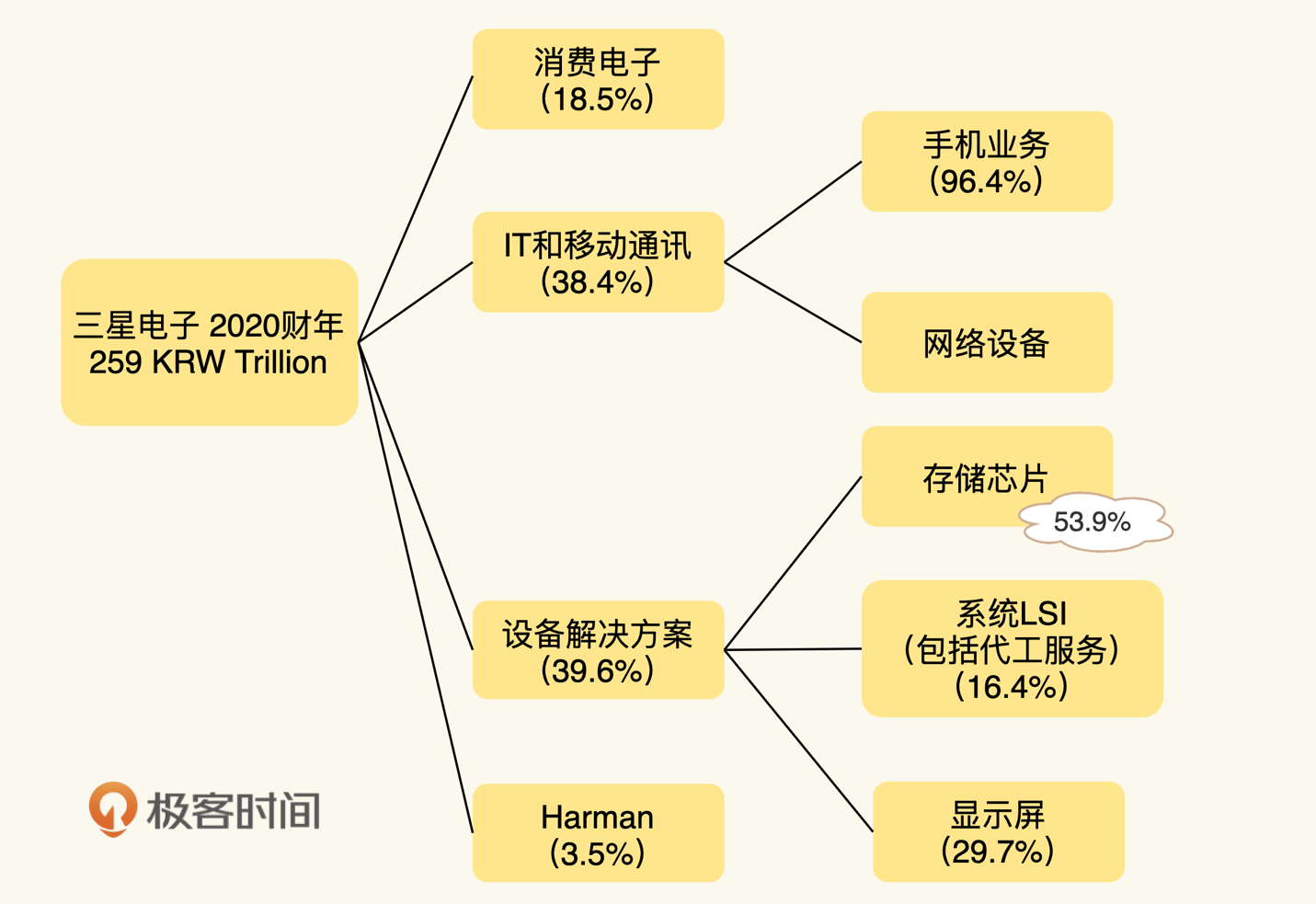

三星:资本与技术共舞的40年

公司的成功三要素

- 市场

- 资金

- 技术

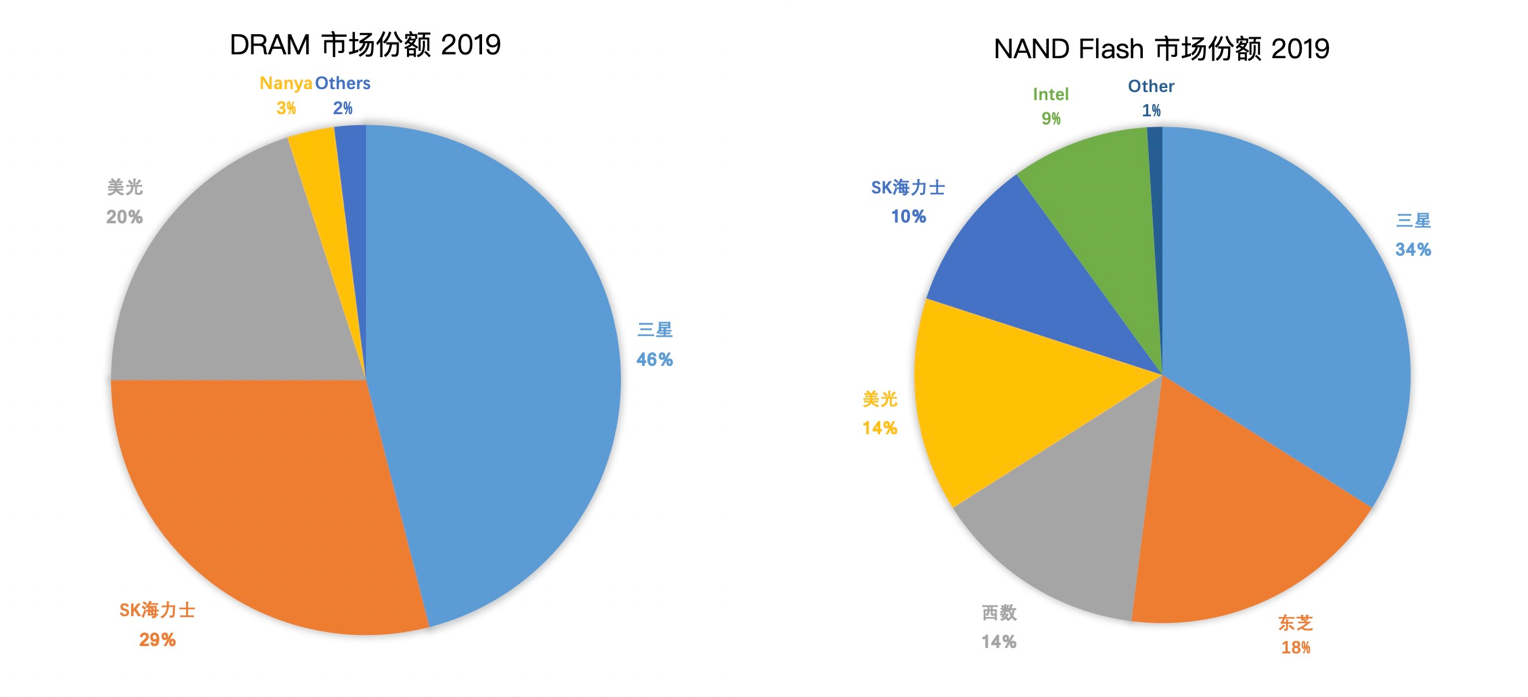

三星存储芯片业务:逆周期投资

三星代工业务:后发先至的逆袭之路

三星要冲击行业第一,把工厂的制造能力打造成最核心竞争力。

三星的手机处理器

手机处理器有三大技术能力:

- CPU

- GPU

- 基带

三星在 CPU 方向,4 年花了上千亿人民币,最终以失败退场;三星和 AMD 的合作,算是三星在 GPU 上的努力,效果尚未知。在基带方面,2020 年底三星虽然发布了首款 5nm 工艺 5G 基带芯片,但尚未自用。

总结

- 三星靠着技术和资金的双重优势,牢牢地占据了存储芯片行业第一的位置。

- 三星的代工业务算是屡败屡战的案例,代工业务的高资金投入,非常符合三星激进的投资策略,因此在 15 年之内就迅速成为行业第二。如果 GAA 技术押对宝,三星有很大机会实现行业第一的目标。

- 三星的手机处理器业务就比较徘徊了。但是三星的持续努力的精神,值得所有企业的敬重和学习。

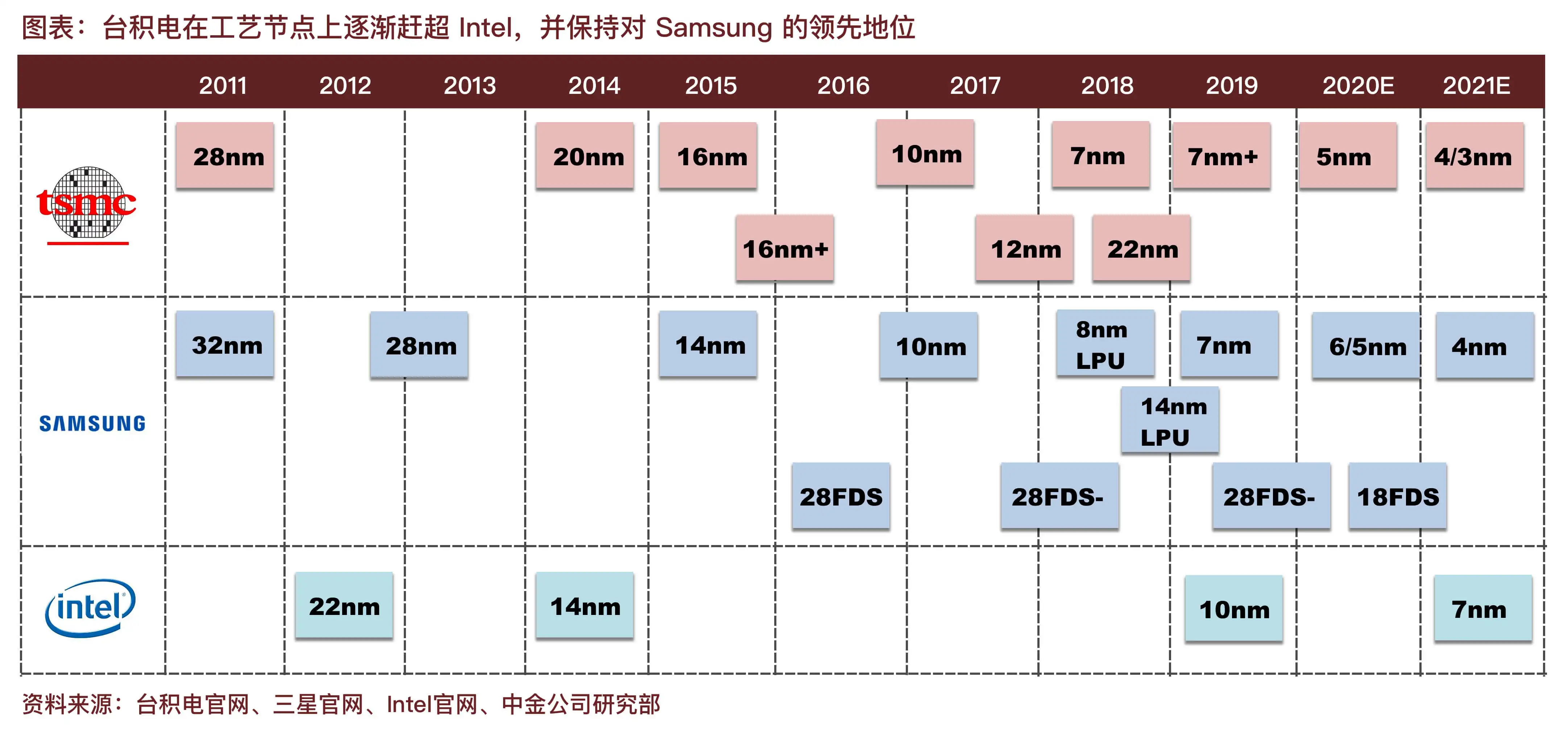

台积电:摩尔定律的忠实执行者

重塑产业格局:激励创新

台积电要成功必须得同时满足这三个条件,分别代表了三个层面:

- 要有工艺水平

- 有客户需求

- 要比 IDM 模式赚钱

提升工艺水平,成为行业第一

先进的客户需求成重要助推器

与 IDM 模式竞争,保持产能与需求之间的平衡

“让晶圆厂持续高产能运转”,在产能和需求之间保持平衡,这是一项艺术。

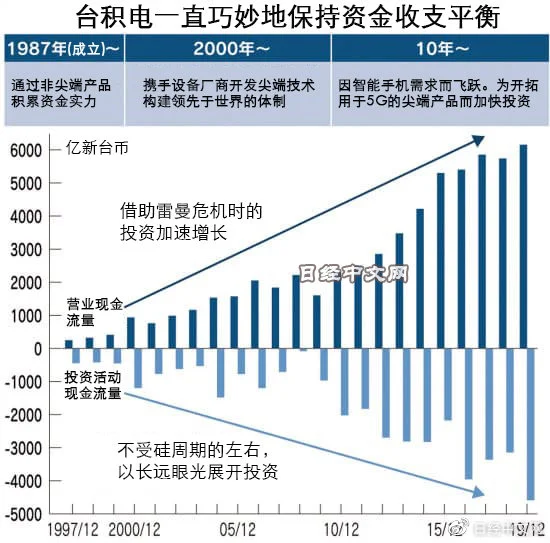

稳健投资:摩尔定律的忠实执行者

多年来,台积电一直保持着“高投入 - 低成本 - 高销量 - 高投入”的正向循环。

苹果:需要单独讲讲的超级客户

2019 年、2020 年,苹果都是世界上最大的半导体产品买家,台积电所有业务中有 25%直接或间接来自苹果,除了代工苹果的自研芯片以外,苹果购买高通、博通、AMD、德州仪器、意法半导体、恩智浦和瑞萨等公司的产品也是台积电代工。

总结

- 没有台积电开创的代工模式,现在 70% 的半导体公司都将不存在。

- 台积电在需求和产能,这个半导体制造业最难权衡的一对矛盾上,非常艺术地保持了平衡。

- 台积电基本上用自己赚到钱,投入扩大再生产,不但技术一直领先,而且投资利润率也远超同行,简直是行业的压舱石。

- 台积电是 2015 年之后,接替 Intel,成为半导体业保持摩尔定律的动力来源。

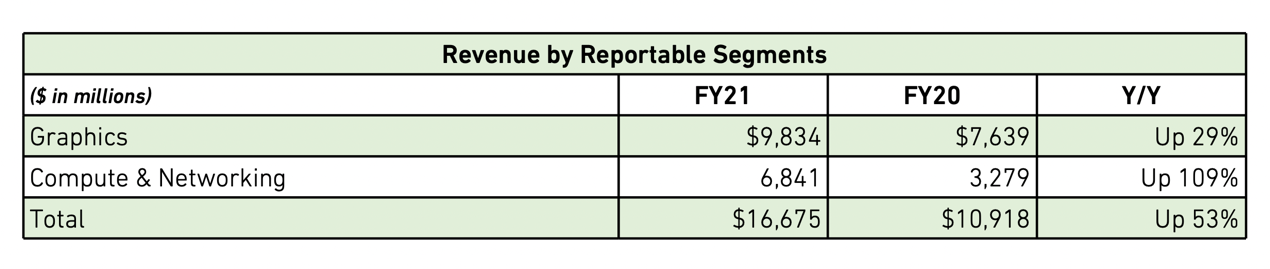

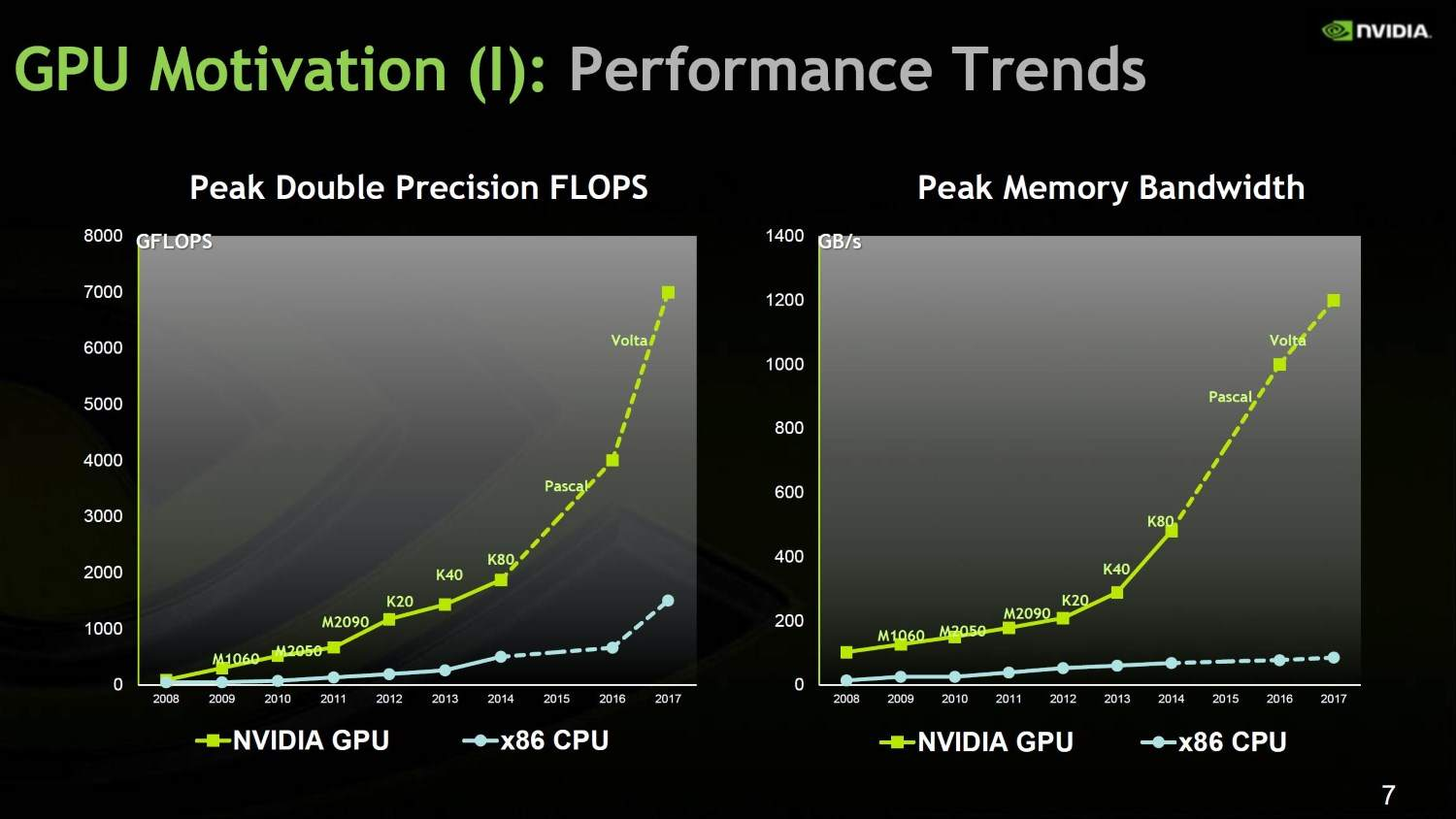

Nvidia 与AI 芯片:超越摩尔定律

GPU 开局

伟达两个非常宝贵的经验:

第一,超摩尔速度,就是被业界称为“黄氏定律”的:“半年更新,一年换代”;

第二,就是软硬件之间的标准的重要性。

GPGPU:点亮并行计算的科技树

General Purpose 通用的意思。

** CUDA(Compute Unified Device Architecture,统一计算架构)**,CUDA 不仅仅是一个 GPU 计算的框架,它对下抽象了所有的英伟达出品的 GPU,对上构建了一个通用的编程框架,它实质上制定了一个 GPU 和上层软件之间的接口标准。

一流企业定标准,二流企业做品牌,三流企业做产品。

在所有的半导体公司中,制定出软件与硬件之间的标准,而且现在还算成功的,只有 3 个

- x86 指令集: Wintel 的生态是微软帮忙建的

- ARM 指令集: ARM-Android 的生态是 Google 建的

- CUDA: GPU-CUDA 的生态是英伟达自建的

AI 的风口下,英伟达腾飞

硬件行业的 3 次风口:

- 第一次 PC

- 第二次手机与移动互联网

- 第三次就是 AI+5G+IoT

总结

- 现在市值超越 Intel 的英伟达,是从做图形加速的 GPU 开始的,早期 GPU 一直作为 CPU 的加速器存在。

- 但是英伟达用 CUDA,建立了并行计算的事实标准,无论是科学计算,还是计算机图形科学、计算机辅助设计,CUDA 都向上构建了最底层的编程框架,向下抽象了英伟达的所有 GPU 微架构。自此,英伟达从一个做产品的公司,进阶为做标准的公司。

- GPU 和机器学习,相互成就,替人类打开了人工智能方向的一扇全新的大门,人类世界对英伟达的回报,就是超出业界预计的高市值。

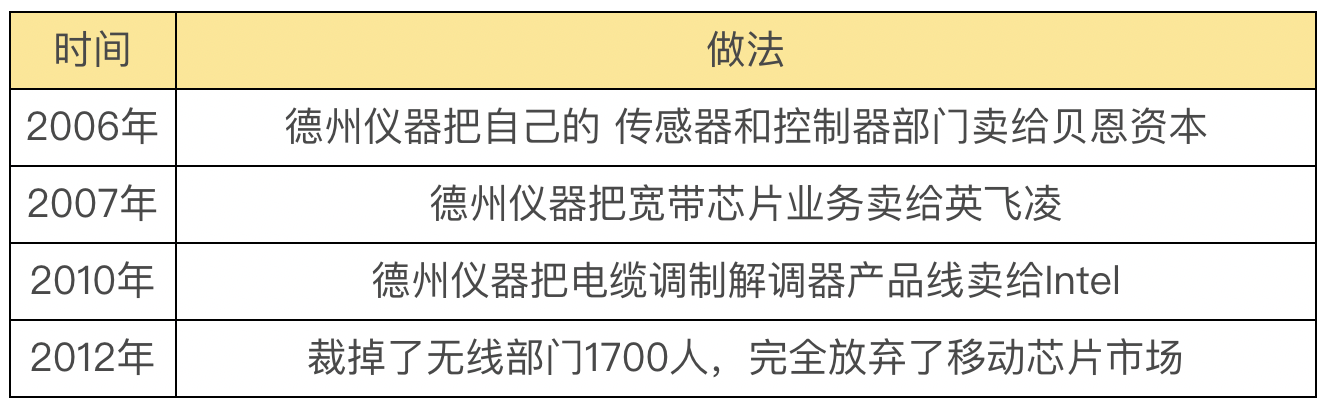

德州仪器:模拟芯片的无冕之王

第一次转型:搭上半导体行业的火箭

德州仪器在 1979 年,输掉了和 Intel 的微处理器的比赛之后,开始制定微处理器之后的未来路线。它制定了发展数字信号处理器(DSP)和嵌入式处理器的策略。

第二次转型:进入手机处理器市场

手机处理器,有三项主要技术:CPU、GPU 和基带。

德州仪器的 OMAP 系列处理器,CPU 用了 ARM,GPU 用了 Imagination 公司的 PowerVR,跟后来苹果 A 系列用的是一模一样的,德州仪器自己家也有信号质量非常过硬的 GSM/GPRS,就是 2G 基带芯片,因此三项技术皆强。

客户方面,德州仪器拿下了 2G 时代最强的诺基亚和摩托罗拉,一时间风头无两。

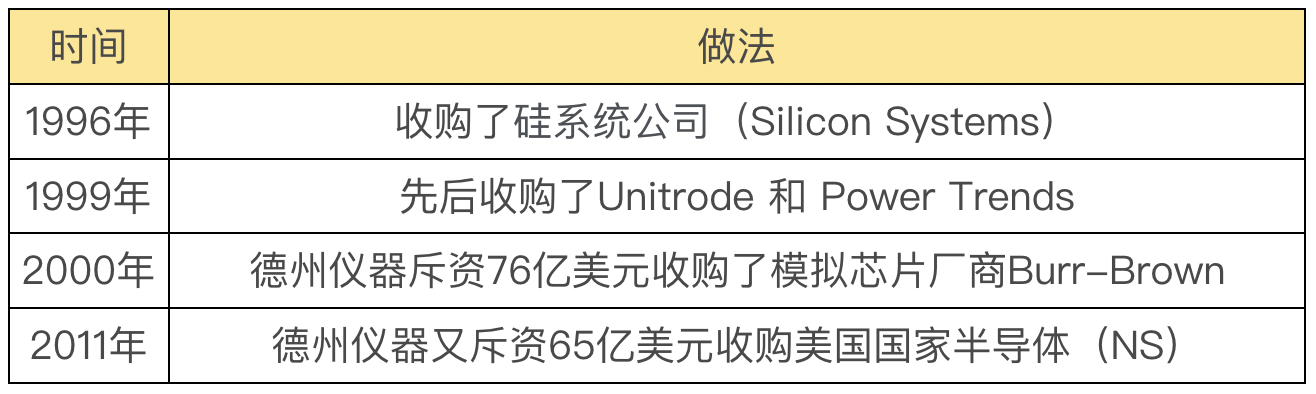

第三次转型:模拟市场加冕之路

转型:消减无关业务

收购:市场份额与产品品类,引进人才

建厂:构建最佳成本结构

自 2013 年开始到现在,德州仪器在模拟 IC 市场的营收就是行业老二亚德诺半导体(ADI)的两倍。

没有一款电子设备不需要模拟芯片,在模拟芯片领域,德州仪器是无可争议的市场领导者,在整个半导体界有着举足轻重的地位。但是德州仪器的传奇,可没有止步于模拟芯片第一。

它从来不是被动转型的公司,它是主动改革的弄潮儿。

主动改革的重要举措:取消代理分销

取消代理,一个直观的好处是德州仪器可以直接访问到客户的项目,每个项目的每颗芯片机会,对客户所作所为有非常直观的洞见,这是靠代理的竞争者所没有的优势。当然,砍掉代理商的利润,肯定也可以提高毛利。

总结

- 德州仪器一直就是一个长业务线的公司,它有机会接触到所有市场上的所有机会。但是德州仪器对好产品的定义,让它和整个半导体业界,区别开来。半导体业界普遍推崇高价值,海量的单一产品,例如 CPU、存储、基带芯片等等。而德州仪器则以长生命周期、多客户、多应用场景的标准品为追求目标。

- 像模拟芯片这种类型的产品,要开发成千上万的产品,同时还需要很强的制造能力,才能控制好成本结构,而这些恰恰是德州仪器的核心竞争力。

- 德州仪器,从来都是一个主动创新的公司,它在 2019 年取消三大代理,仅保留一家的做法,震惊了业界。互联网在线销售和直销,肯定会提高对客户的洞见度和毛利,算是半导体公司第一次互联网化的新创举。长期是否会造成大量的小客户流失,目前尚未可知。但是对于中国模拟芯片企业,倒是一个难得的机会。

其他半导体公司:美国双通与欧洲双雄

高通(QUALity COMMunications):CDMA 标准的制定者

博通:半导体公司的并购史

欧洲双雄:恩智浦和英飞凌

欧洲三杰(英飞凌、恩智浦和意法半导体)

恩智浦,前身是著名的飞利浦公司的半导体业务部。恩智浦在收购了美国的飞思卡尔半导体之后,这才超越英飞凌成了欧洲老大,可见收购至少对排名有贡献。

英飞凌,也是系出名门,英飞凌科技公司前身是西门子集团的半导体部门,于 1999 年独立,2000 年就完成了上市。

意法半导体成立于 1987 年,是意大利 SGS 半导体公司和法国汤姆逊半导体公司合并后的新企业。

自制芯片(In-House Design)的卷土重来与创业公司

跟随着系统制造商的脚步,互联网大厂也开始自己设计芯片了。比如 Google 的 AI 芯片 TPU 家族,AWS 的智能网卡芯片 Nitro、ARM 处理器 Graviton、AI 芯片 Inferentia、Trainium,百度的昆仑,阿里的含光等。

总结

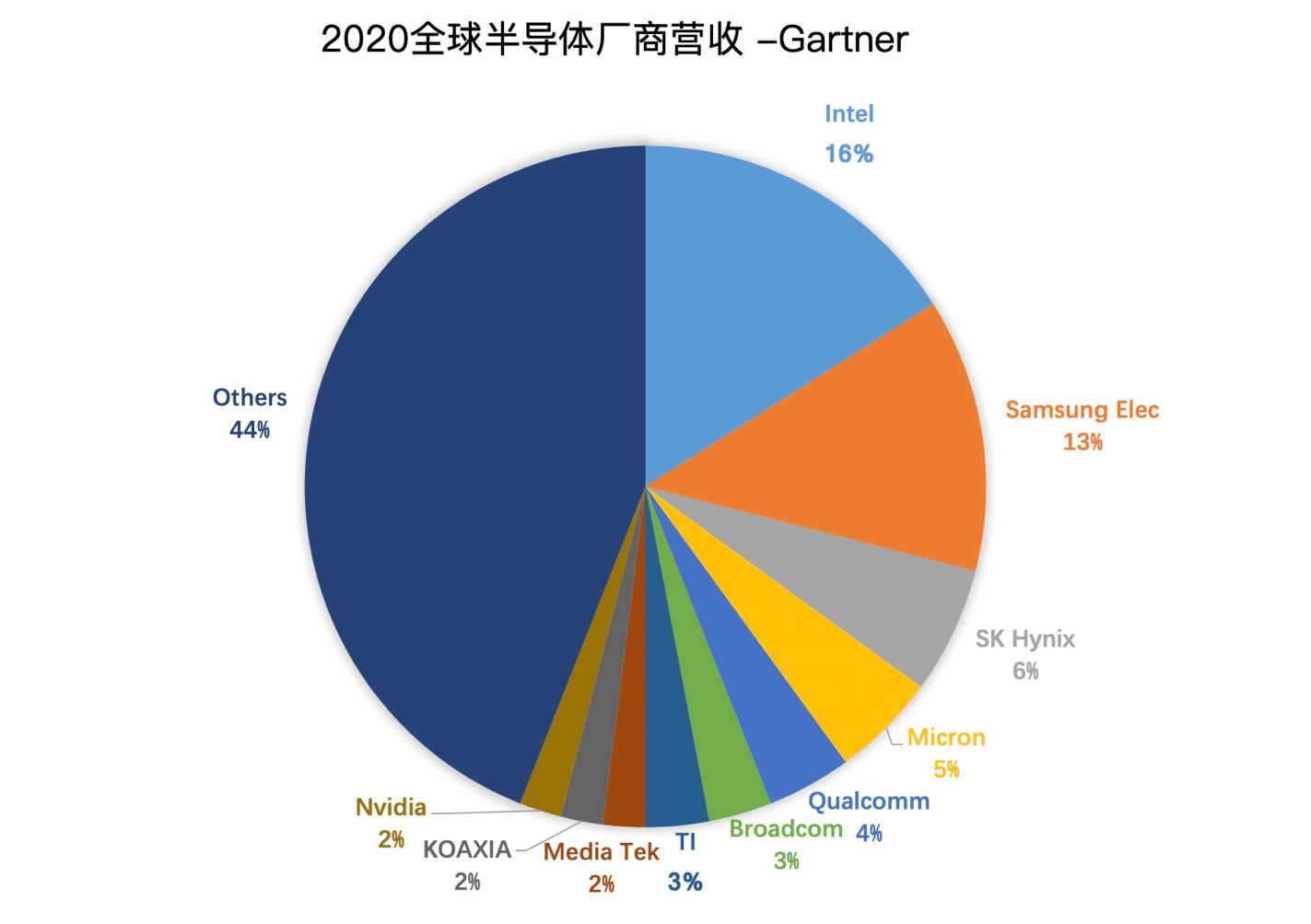

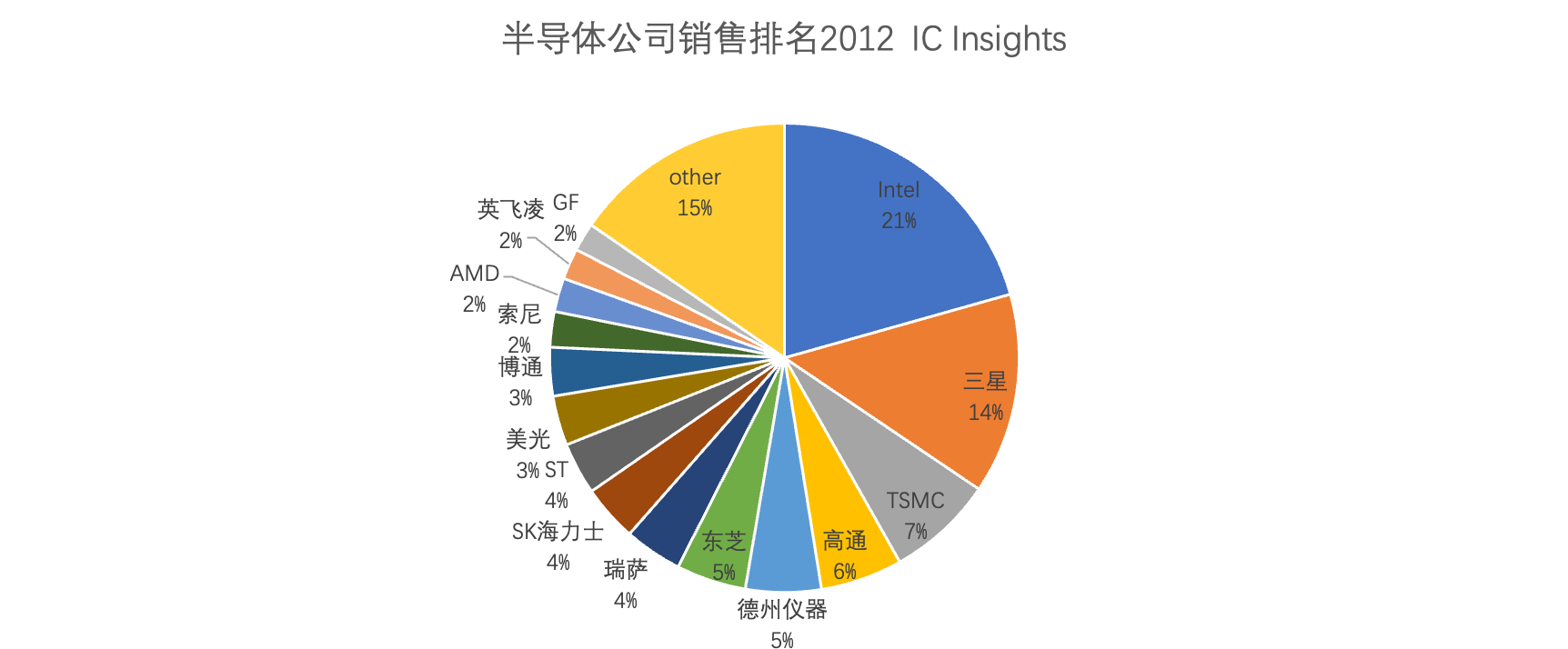

- Intel 是 CPU 第一,三星是存储第一,台积电是代工厂第一,英伟达是 GPU 第一,德州仪器是模拟芯片之王。

- 网络双通是高通和博通,欧洲双雄是恩智浦与英飞凌,它们也可以和意法半导体一起称为欧洲三杰,再加上日本瑞萨,这四家半导体公司与汽车行业休戚相关。

- 苹果、华为、特斯拉,互联网巨头们,还有思科,不但自制芯片且开始对外出售,感谢这些新入局者,给半导体行业带来新的创新力。

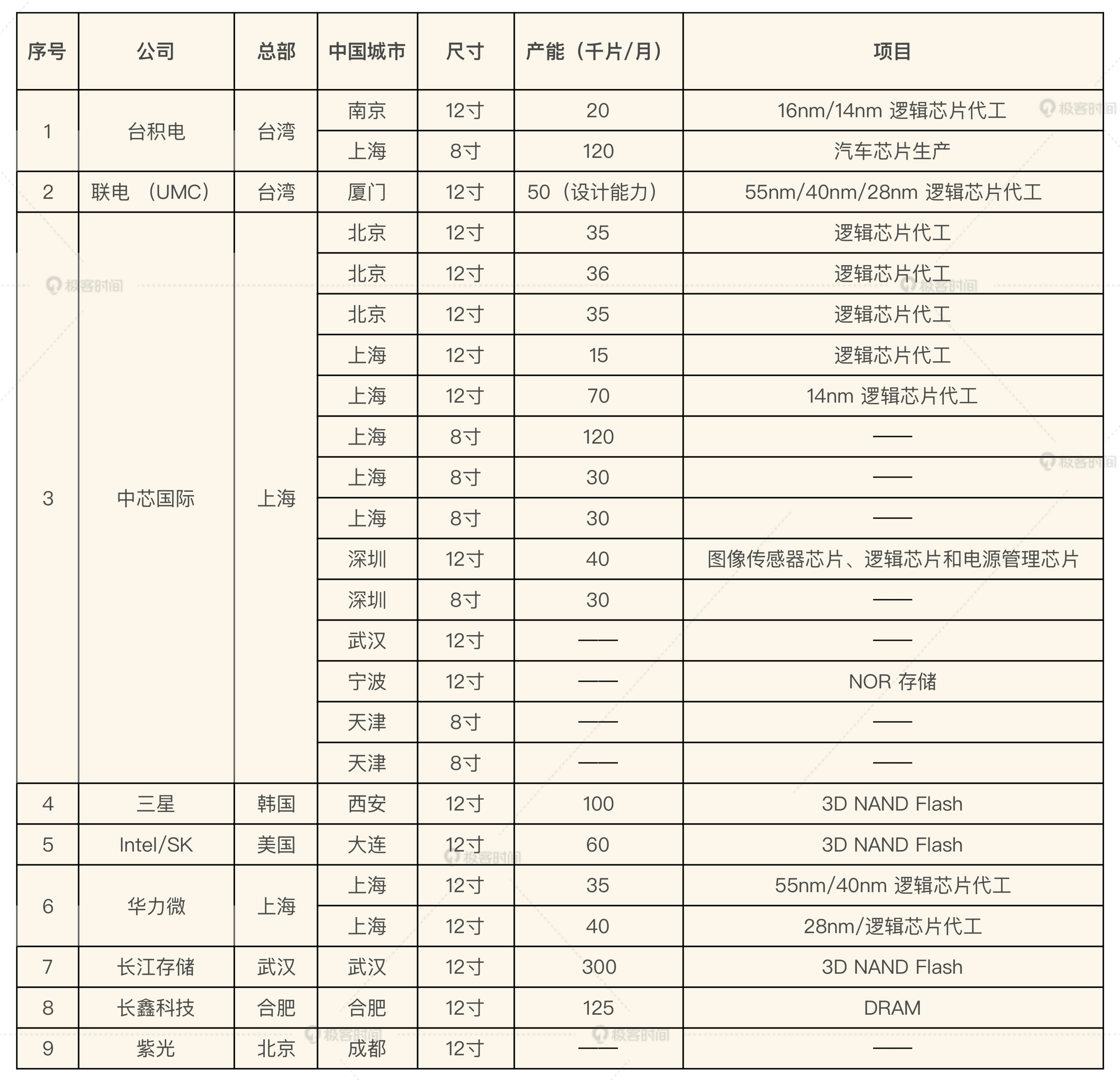

中国芯片业的发展历史

2000 年之前:国家计划与政策扶持

其实,中国的半导体产业初期服务军工,自研能力不低,但是几乎全是国有企业。离开了政策的扶持,离开了军工的订单,这些国企并没有很好的度过军转民这一个弯,甚至在 80 年代改革开放后,进口半导体产品的冲击下,几乎停滞。2000 年左右,中国芯片设计公司,不足 100 家,总收入不到一亿美元。

2000 年 -2014 年:市场带动产业发展

2000 年,中芯国际成立,可以成为中国半导体历史上的另一个里程碑事件,因为中芯国际一开始就奔着“世界先进水平”的目标去的。仅仅在开工建设 13 个月后,2001 年 9 月 25 日,中芯国际一厂投产,4 个月后量产,投产和量产速度均创造了世界之最。

电信市场

“巨大中华”之称的四大公司

- 巨龙通信

- 大唐电信

- 华为

- 中兴

手机市场

- 海思凭借麒麟,在 2020 年上半年拿到全世界半导体排名前十。

- 锐迪科(RDA),成立于 2004 年 4 月,是射频 IC、混合信号芯片和手机功率放大器 PA 的专家。锐迪科不仅仅在手机市场,还在无线连接和广播通信市场有多款创新产品。2010 年成功登陆纳斯达克的时候,锐迪科已经是中国市场第一名的功率放大器、蓝牙、FM 与 DVB-S 调谐器芯片供应商,GSM 基带的第二供应商。

- 后来源自锐迪科系的创业公司,包括翱捷科技、恒玄科技等 8 家公司,撑起了中国射频芯片领域的半壁江山。

- 汇顶科技成立于 2002 年,几乎所有手机都用了它家的指纹识别芯片,仅有三星采用了高通的芯片。豪威科技,后被威尔科技收购,在 CMOS 图像传感器芯片市场排名全球第三。

比特币矿机

比特大陆成立于 2013 年,不但在矿机芯片上世界第一,而且公司依靠自己在高性能芯片上的设计能力,积极拓展人工智能和高性能计算市场。比特大陆曾经一度超越海思,成为台积电大陆地区第一大客户。

同年成立的嘉楠科技则是仅次于比特大陆的第二大矿机芯片厂商,虽然在矿机芯片上的营收位列第二,但是运气好,2019 年成功在美国纳斯达克上市。嘉楠科技同样要把从先进 ASIC 矿机芯片设计中积累的技术优势,投入在人工智能和高效能计算上。

其它市场上活跃的中国半导体公司

其实,这个时期成立的半导体公司还有很多,例如靠白牌平板电脑起家的瑞芯微、全志。凭借 NOR Flash 芯片进入苹果供应链的兆易创新,还有核高基项目重点支持的 CPU 公司:兆芯、龙芯、飞腾、海光等。还有 2014 年,长电科技以 7.8 亿美元收购新加坡星科金朋,成为全球封测第三。

国际上,半导体产业格局稳定,巨头们忙着大鱼吃小鱼,搞收购兼并的时候,中国的半导体产业凭借着中国市场得天独厚的优势走出自己的节奏。

2014 年后:投资产业时代

紫光集团

紫光集团是这个时期最为瞩目的企业,特别是几个大手笔的国内外企业并购重组活动,成为行业内都在关注的事情。

长江存储在量产 64 层 NAND Flash 之后,2020 年首发 192 层 3D NAND,被预测 2021 会拿下 8% 的 NAND Flash 份额。

同时,在存储芯片领域,中国还有一家公司叫做长鑫存储,长鑫存储以唯一一家中国公司的名号,杀入 DRAM 领域。

总结

中国半导体产业的历史可以分为三段

- 一是 2000 年之前,国家政策驱动 + 专家学者努力的 1.0 阶段。

- 然后是以 2000 年中芯国际成立为标志,2000 年 -2014 年之间,市场带动产业发展的 2.0 阶段。

- 而在 2014 年之后,国家大基金成立,标志着国家的产业政策升级进入政策加资金的双重保证阶段,大基金亲自下场,积极建设、扶植,中国进入国家资本 + 商业资本 + 产业努力的 3.0 阶段。

中国芯片现状与机会

中国的巨大市场机会

破局点:先进技术方向

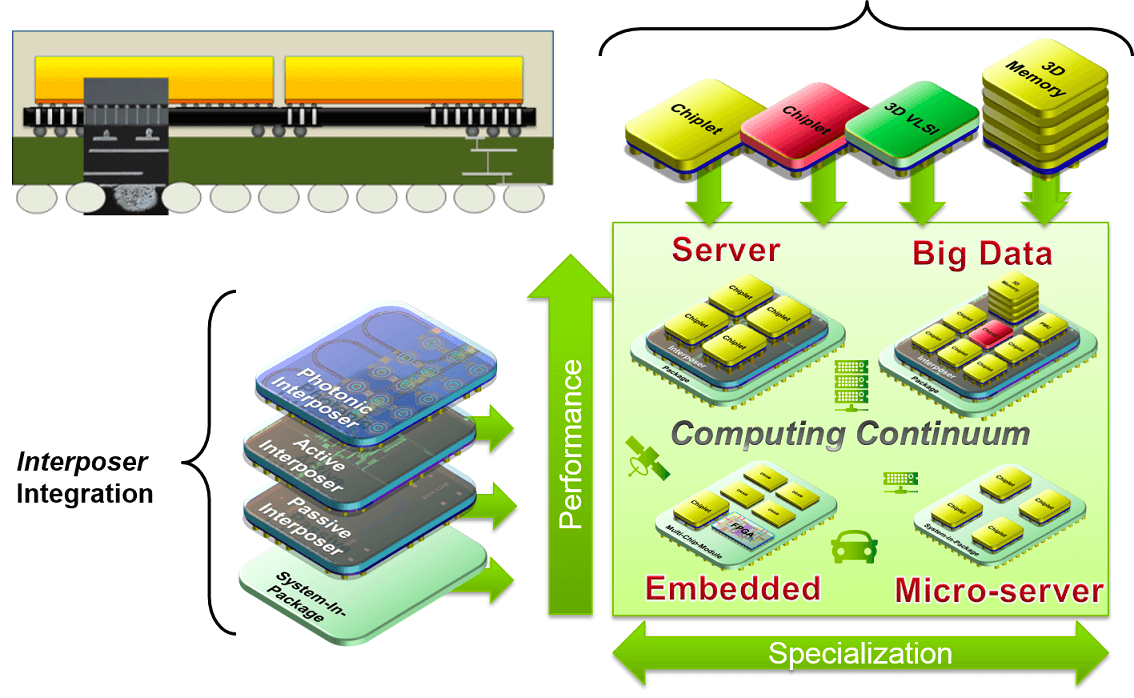

芯片制造:光刻机、晶体管架构、先进封装

短波长光源是提高光刻机分辨率的有效方法。

因此看光刻机的发展历史,就从紫外光源(UV)、深紫外光源(DUV),发展到了现在的极紫外光源(EUV)。

芯片设计:存内计算、整 Wafer 芯片、光子计算和量子计算

还有超摩尔定律的光子芯片、量子计算等。特别是光子芯片,相对于硅芯片,在延时、带宽、功耗方面都有超 10 倍的优势,而且已经有公司在进行商业化实现了。

中国的互联网新势力

百度是国内最早自研芯片的公司,第二代昆仑在 2020 年芯片界的年度盛会 Hotchips 上亮相,也将于今年实现量产。据称也在募资,但是到目前为止并没有成立新公司的消息。

阿里巴巴 2018 年成立“平头哥半导体有限公司”,2019 年宣布全球性能最强的人工智能芯片含光 800 和业界最强的 RISC- V 处理器玄铁 910,是国内互联网规模最大,也最正式的芯片团队。我很喜欢阿里巴巴集团 CTO、达摩院院长张建锋对平头哥的定位:“在全球芯片领域,阿里巴巴是一个新人,玄铁和含光 800 是平头哥的万里长征第一步,我们还有很长的路要走。”

至于腾讯和字节这两家公司,多次有在研芯片的小道消息曝光,但是尚无正式的产品发布会。

总结

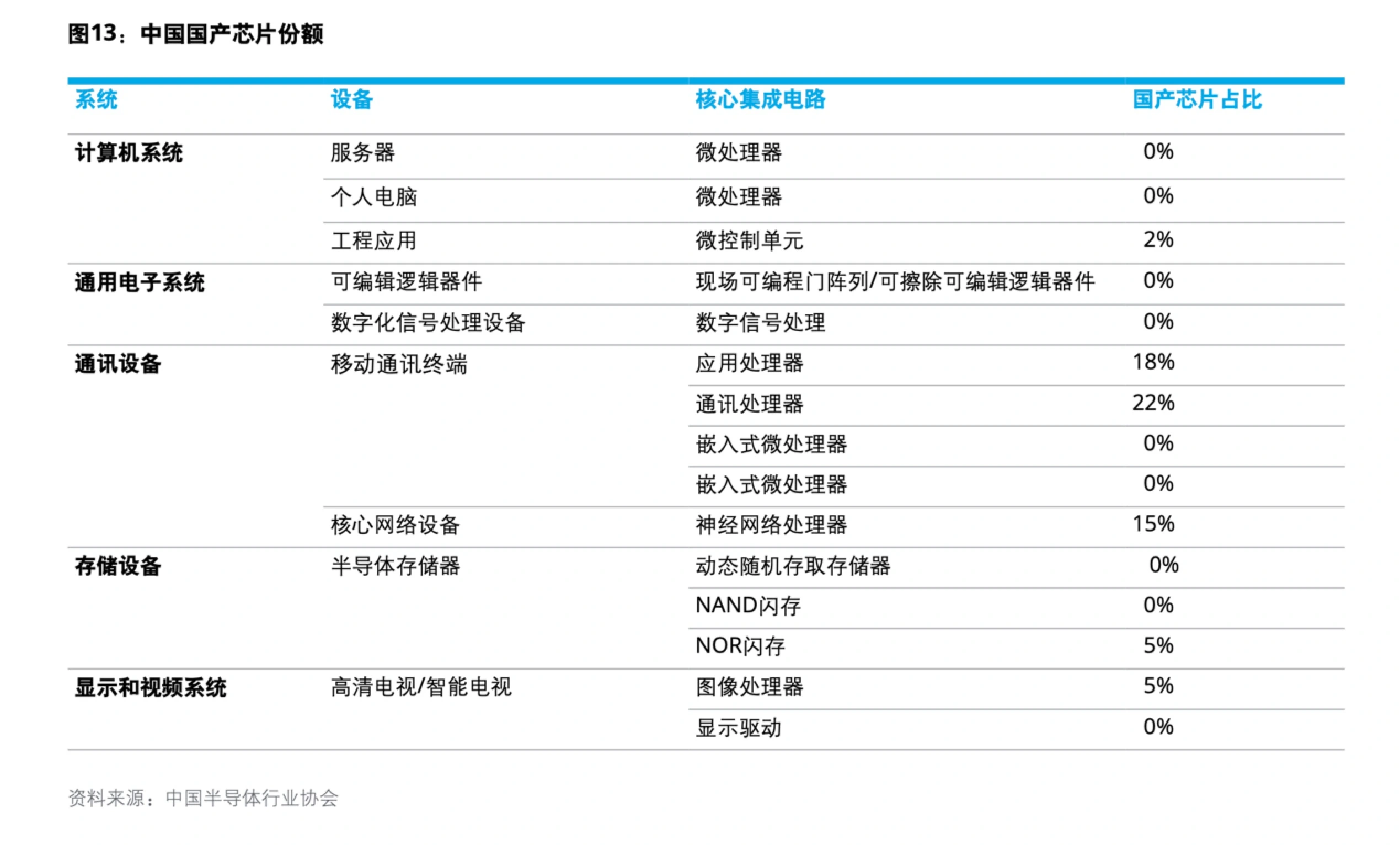

- 中国芯片市场大约占全球市场的三分之一。但是中国公司出产的芯片,只占到全世界产量的 5%。特别是在计算机系统、通用电子系统、通信装备、存储设备、显示及视频系统中的核心芯片,国产芯片的比例非常低。市场巨大,但目前中国产业能力有限,这就是中国芯片行业的现状。

- 芯片制造业在积极研发新光刻机、新晶体管架构、新材料、新封装技术;芯片设计行业也在存内计算、光子计算、量子计算等前沿方向探索。未来的 8-10 年,摩尔定律依然生效,甚至有可能出现超越摩尔定律的突破。

- 互联网这股新力量的加入,会让芯片行业有更多的创新能力。中国的互联网行业一直在世界的前列,希望这股新力量能推动芯片行业的加速发展。

张忠谋分析台湾半导体晶圆制造的优势

- 半导体产业的分工从 1960 年代开始,封装测试先分离出来,再到芯片设计,再到晶圆制造。1987 年台积电成立,与 IDM 模式半导体公司的晶圆制造部门竞争,扰乱了半导体产业。

- 台湾目前的优势有三点,一是人才敬业;二是经理人都是台湾人,在台湾一流;三是交通便利,适合大规模制造业人员流动。

- 台积电已经是半导体制造领域的技术领袖,在已开发世界约 25 亿人口中,几乎每个人都在日常生活或工作中用到台积电制造的半导体产品。

- 在晶圆制造上,美国的土地、水、电条件优于台积电,但在人才敬业等层面,台积电占优势。美国短期补贴不足以弥补长期劣势。

- 大陆半导体制造落后台积电 5 年以上,逻辑半导体设计落后美国、台湾 1~2 年。

- 在晶圆制造领域,台积电最强劲的对手是三星,韩国在晶圆制造方面的优势和台湾相似。

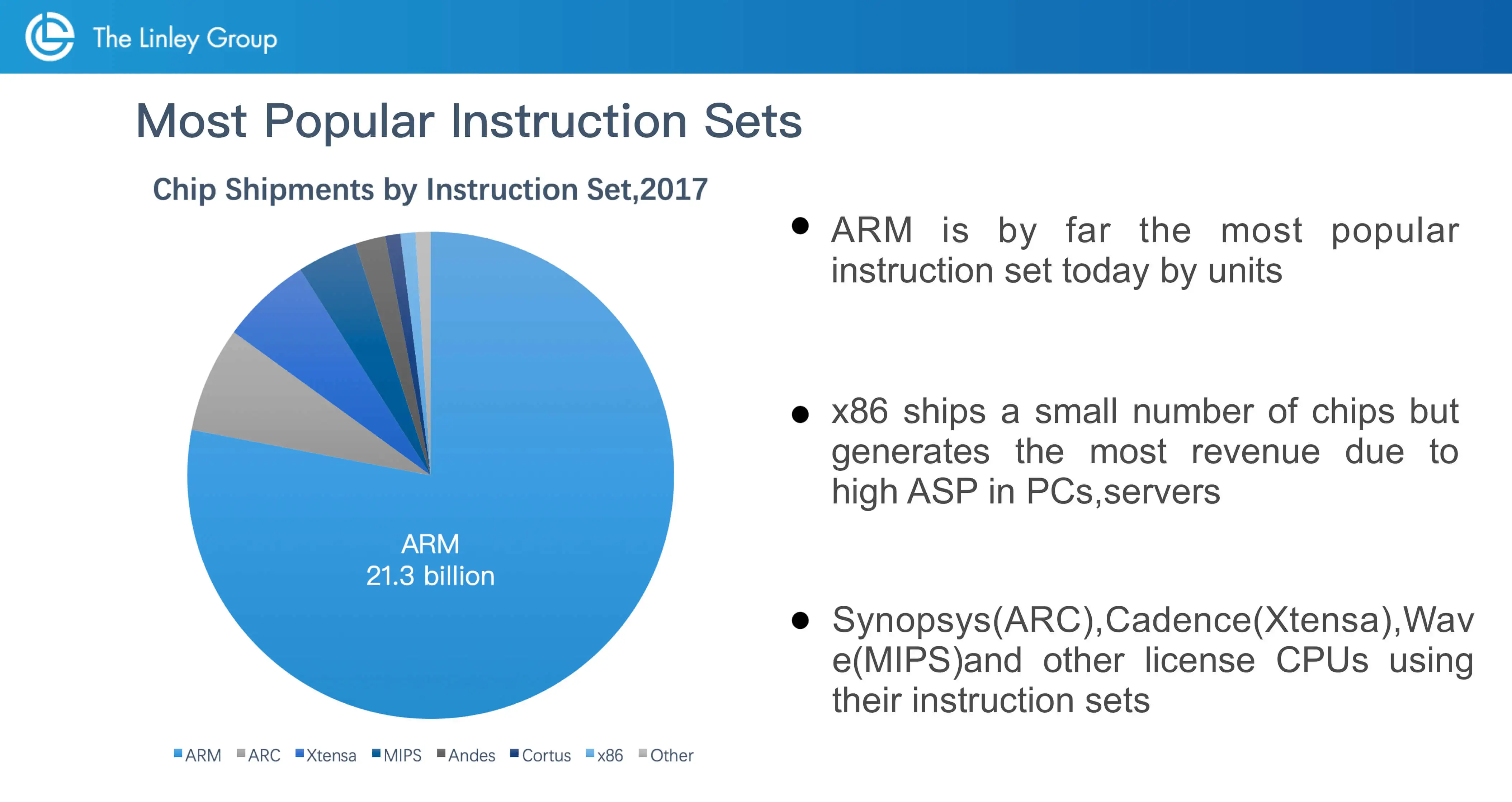

ARM 与 RISC-V

指令集: 软件通过一个专业词汇上称为指令集的东西和硬件讲话。

换句话说,指令集是软硬件之间沟通的桥梁。如果在晶体管、集成电路和摩尔定律之外,再给一个重点概念,那就是指令集了。

其实** ISA= 指令集 = 架构**,都是一个意思。

而实现了一个指令集的 CPU 叫微架构。

当我们说 ARM 的时候,我们不太关注这个拥有 6000 员工,总部在英国但被软银收购后已经成为一家日本公司的企业故事,或者是在网上可以公开看到的那本 5000 多页的 ARMv8 指令集手册。我们更多提到的是硬件侧高通的骁龙、联发科的天玑、华为的麒麟、三星的 Galaxy、AWS 的 Graviton、苹果的全家桶,和软件侧的 Android、iOS、Red Hat、Ubuntu、SUSE、麒麟 OS,等等,它们都在 ARM 的生态系统里。 我们关注的是整个 ARM 生态系统。

类似的,我们在说 x86 的时候,也不仅仅指的是 Intel 和 AMD,还有在 x86 生态系统里的微软、Linux、Oracle、SAP 等等。但是 x86,并不是一个公开授权的指令集,虽然并不仅仅有 Intel 和 AMD 两家,但是对于新入局者来说,做 x86 指令集的机会几乎微乎其微。相对来说,ARM 和 RISC-V 都是开放授权的指令集。ARM 是商业授权指令集,RISC-V 是开源的指令集。至于 CPU 核,也就是微架构,两家都是商业授权模式,就是要付费的。

RISC-V 诞生于美国 UC Berkeley 大学,最初是个开放为教学服务的指令集。但 RISC-V 因为有着精简、高效、低能耗、模块化、可拓展、免费开放、无历史负累低效指令等优势,很快就出圈了,因此 RISC-V 团队在认识到它的价值之后,就决定将之推出市场进行商业化探索。

RISC-V 架构秉承简单的设计哲学,完全抛弃历史包袱,从轻上路,借助计算机体系结构,经过多年的发展已经成为比较成熟的技术。RISC-V 基础指令集则只有 40 多条,加上其他的模块化扩展指令总共几十条指令。RISC-V 的规范文档仅有 145 页,而“特权架构文档”这样重要的内容,篇幅也仅为 91 页。

三条 RISC-V 作为指令集的成功标志:

- 最新工艺的 SoC 量产

- 有软件支持的里程碑

- 支持杀手级应用或者说核心市场的 25% 市场份额

RISC-V 最大的优势有三点:

- 第一,开源优势。

- 其次,产业发展需要领域专用架构 DSA(Domain Specific Architecture)的硬件。

- 最后一个优势,中美之争给了所有“非美技术”一个机会。